Forsiden > Testamente > Båndlæggelse af arv – når arven skal ”låses”

Hvis du ikke ønsker, at arvingen skal kunne bruge arven straks, kan du bestemme, at arven skal båndlægges.

Båndlæggelse kan eksempelvis ske indtil arvingen er 25 år eller du kan bestemme, at arven skal udbetales til bestemte formål.

Formålet med båndlæggelse er typisk at forhindre arvingen i at bruge arven i utide. Der kan være en bekymring for, om arvingen ikke vil kunne håndtere at arve et stort beløb på en gang. Hvis barnet har en stor gæld, vil båndlæggelse også forhindre barnets kreditorer i at få adgang til arven.

Man kan også udmærket båndlægge f.eks. pengegaver, men det er normalt arv, der båndlægges.

Når dødsboet er opgjort og barnets arvelod (efter boafgift) er beregnet, bliver arven overført af bobestyreren (hvis det er et bobestyrerbo) til en nyoprettet konto i banks forvaltningsafdeling i stedet for til arvingen selv.

Forvaltningsafdelingens opgave er at investere arven og i øvrigt at ”sidde på pengekassen”, så hverken arvingen eller arvingens kreditorer får adgang til arven tidligere end bestemt i testamentet. Du – eller arvingen – kan være med til at bestemme, hvordan den båndlagte arv skal investeres – se mere nedenfor.

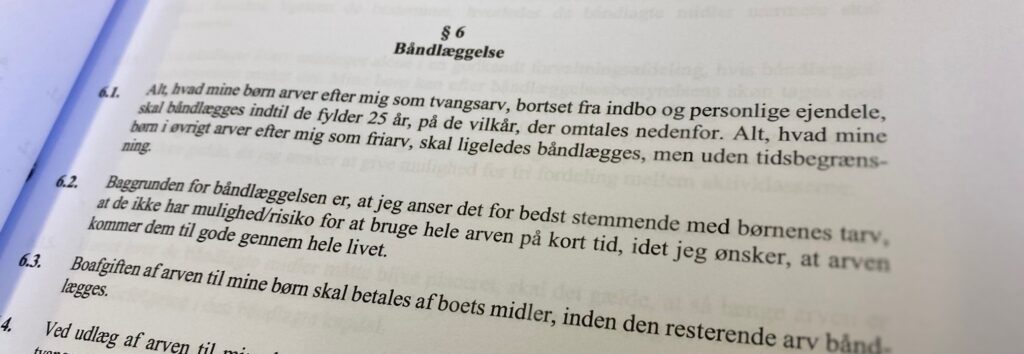

Hvis arvingen er dit barn, skal du være opmærksom på, at en del af arven er barnets tvangsarv. Tvangsarv kan godt båndlægges, men der er begrænsninger. Den væsentligste begrænsning er, at tvangsarv højst kan båndlægges indtil barnet fylder 25 år, jf. arvelovens § 53, stk. 1.

Derudover skal renter og indtægter af tvangsarven udbetales til arvingen. Når arvingen er under 18 år, sker udbetaling til arvingens værge.

Den del af barnets arv, der er friarv, kan i princippet båndlægges så længe, testator ønsker det og båndlæggelsen i øvrigt tjener et rimeligt formål.

Hvor meget skal man efterlade sig for at båndlæggelse kan blive relevant?

Du kan i princippet båndlægge både store og små arvelodder. Bemærk dog to ting:

Arven er særeje for arvingen og skal derfor ikke indgå i delingen, hvis arvingen skulle blive skilt. Særejetypen er helt præcist ”kombinationssæreje”: Arven bliver delingsformue, hvis arvingen dør FØR sin ægtefælle, men forbliver særeje, hvis arvingens ægtefælle dør.

Du kan i dit testamente bestemme, at arven skal være en anden type særeje (fuldstændigt særeje) eller at arven ligefrem skal indgå i en successionsrækkefølge, så arven går videre til eksempelvis arvingens børn, når arvingen dør.

Forvaltningsafdelingen skal følge værgemålsbekendtgørelsen (hvis arvingen er umyndig) og bekendtgørelsen om myndiges båndlagte arv.

Lidt forenklet indebærer dette, at der er grænser for, hvor risikofyldte investeringer, der må foretages.

Du har mulighed for at bestemme i dit testamente, at disse procentgrænser ikke skal gælde, såfremt du ønsker at give mulighed for fri fordeling mellem aktivklasserne. Derudover kan eksempelvis akkumulerende investeringsforeninger være smarte, fordi de ikke udbetaler udbytte og dermed ikke påvirker børnenes frikort.

Du kan overveje at lade en tredjemand eller en ”båndlæggelsesbestyrelse” stå for investering (og frigivelse). Det kunne være relevant, hvis arvingen ikke selv er investeringskyndig eller hvis du har særlige ønsker til, hvordan de båndlagte midler skal investeres. Du kan læse mere om ”båndlæggelsesbestyrelse” nedenfor.

Frigivelse af båndlagt arv på et fast tidspunkt?

Du kan bestemme, at arven skal frigives på et eller i rater på flere bestemte tidspunkter. Eksempelvis kan du bestemme, at arven skal være båndlagt indtil arvingen fylder 21 år, men det kan også være i længere tid.

Vær opmærksom på, at hvis arvingen er dit barn, kan den del af arven, der er tvangsarv, ikke båndlægges i længere tid end til barnet fylder 25 år.

Hvis frigivelse skal sket på et bestemt tidspunkt, vil bankens forvaltningsafdeling kunne sørge for dette.

Banken vil også kunne stå for frigivelsen, hvis du eksempelvis ønsker, at arven skal frigives i årlige eller månedlige rater. Du kan eksempelvis ønske, at barnet skal have arven udbetalt over en 10-årig periode (andre perioder er mulige).

Bemærk i den forbindelse, at det ikke anbefales at skrive, at ”1/10 af formuen skal udbetales årligt”. Det vil hverken føre til, at hele formuen er udbetalt efter 10 år eller til lige store årlige udbetalinger (pga. værdistigning). Skriv i stedet eksempelvis ”Formuen skal udbetales med omtrent lige store beløb årligt over en 10-årig periode”.

Hvis du ønsker, at frigivelse skal ske på mere ”skønsprægede” tidspunkter, kan bankens forvaltningsafdeling ikke stå for frigivelsen. Forvaltningsafdelingen kan frigive, når et objektivt konstatérbart kriterium er opfyldt.

Det anses for skønspræget, hvis du eksempelvis ønsker, at arven skal kunne frigives til ”køb af passende bolig” eller til ”uddannelsesformål”. Her vil man henvise til Familieretshuset, som kan foretage vurderingen. Der vil dog typisk være sagsbehandlingstid i Familieretshuset. Se mere på Familieretshusets hjemmeside.

Alternativt kan du tillægge en tredjemand (en ”båndlæggelsesbestyrelse”) ret til at frigive midlerne. Tredjemands/bestyrelsens instruks vil blive anset for et objektivt kriterium for forvaltningsafdelingen.

For så vidt angår friarv, kan du udpege en eller flere personer til at tage stilling til investering af midlerne og til frigivelse af midlerne. Dette kaldes nogen gange for en ”båndlæggelsesbestyrelse”. Båndlæggelsesbestyrelsen kan tillade hel eller delvis frigivelse af den båndlagte kapital.

Du kan i dit testamente instruere bestyrelsen i, hvornår du anser frigivelse for ”passende”. Det kunne eksempelvis være, hvis arvingen har brug for midler til etablering af bolig, uddannelse eller det i øvrigt måtte være af velfærdsmæssig betydning for arvingen.

Om du skal udpege 1 person eller måske 2-3 personer er op til dig. Der kan både være fordele og ulemper ved at lade det være flere personer frem for en person.

Fordele ved at lade 2-3 personer være båndlæggelsesbestyrelse:

Fordele ved at lade 1 person være båndlæggelsesbestyrelse:

Uanset om du vælger at lade 1 eller flere personer indgå i båndlæggelsesbestyrelsen, kan du give bestyrelsen bemyndigelse til at instruere forvaltningsafdelingen om investering i (og salg af) værdipapirer, samt frigivelse.

Det er muligt at bestemme, at arven ikke skal båndlægges i en forvaltningsafdeling, men i eksempelvis fast ejendom eller i aktier i et ikke-børsnoteret aktieselskab. Her skal du dog træde varsomt. Eksempelvis skal du være opmærksom på, at båndlæggelse ikke i sig selv forhindrer arvingen i at sælge ejendommen eller aktierne. Det kræver yderligere tiltag, eksempelvis tinglysning af salgs- og pantsætningsforbud på ejendommen.

For unoterede aktier skal man se nærmere på selskabsdokumenterne, hvis man eksempelvis vil forhindre arvingen i at bestemme på en generalforsamling, at der skal udbetales udbytte til arvingen direkte. Man skal med andre ord tænke over, om det er ejerskabet over ejendommen/aktierne, man vil sikre, eller om det er værdien af ejendommen/aktierne. Båndlæggelse forhindrer som nævnt ikke salg af aktivet. Som udgangspunkt vil båndlæggelse ”kun” betyde, at en eventuel salgssum overgår til forvaltningsafdelingen.

Båndlagt arv er særeje ved skilsmisse og indgår derfor ikke i bodelingen.

Båndlagt arv er særeje ved skilsmisse, men bliver delingsformue, hvis arvingen dør før sin ægtefælle (med mindre du har valgt fuldstændigt særeje). Arven indgår derfor i formuefællesskabet, så ægtefællen får boslod på halvdelen af arven. Derudover gælder det (også for ugifte arvinger), at arvingen frit kan testere over sin båndlagte arv i sit eget testamente. Hvis du ønsker at bestemme, hvem arven skal tilfalde efter arvingens død, skal du udpege en efterarving i en successionsrækkefølge.

Reglerne om båndlæggelse af arv står i Arvelovens §§ 53-59 (tvangsarv) og § 61 (friarv). Kort fortalt kan du mere frit sætte dine egne vilkår for båndlæggelse af friarv end tvangsarv. Du kan læse Arveloven her (eller skrive til mig, hvis du har spørgsmål om båndlæggelse).

Advokat med speciale i familie- og arveret.

Tlf. 8618 6846

e-mail: ug@minadvokat.dk