Forsiden > Pengegaver > Gaveafgift

Når du giver gaver, der overstiger niveauet for sædvanlige lejlighedsgaver (julegaver, fødselsdagsgaver osv.) skal modtageren enten betale gaveafgift eller indkomstskat. Dette følger af bo- og gaveafgiftsloven, der trådte i kraft den 1.7.1995.

Den kreds af personer, som skal betale gaveafgift, skal kun betale gaveafgiften i det omfang gaven overstiger et afgiftsfri bundbeløb, der reguleres hvert år.

For gaver til ens børn er bundbeløbet på 80.600 kr. (2026-sats). To forældre kan således samlet givet (2*80.600) 161.200 kr. til deres barn, uden at gaverne udløser afgift.

For gaver til ens svigerbørn er bundbeløbet på 28.200 kr. (2026-sats).

Herunder har vi lavet en oversigt over de forskellige afgiftssatser for gaver – henholdsvis 0 %, 15 % og almindelig indkomstskat.

- Gaver til din ægtefælle er afgiftsfri (hvis du vil overdrage fast ejendom til din ægtefælle, skal der laves og tinglyses en gaveoverdragelse)

- Dine børn, stedbørn og deres afkom, dvs. børnebørn m.v. Også adoptivbørn er omfattet.

- Personer, som du har boet sammen med i mindst de sidste 2 år (samlevere, søskende). ·

- Dine forældre. Også adoptivforældre er omfattet af bestemmelsen.

- Enken eller enkemanden efter et af dine børn, dvs. den efterlevende svigerdatter eller svigersøn (medmindre vedkommende gifter sig på ny).

- Plejebørn, der har haft bopæl hos dig i en sammenhængende periode på mindst 5 år, når opholdet er begyndt, inden plejebarnet fyldte 15 år, og højst en af plejebarnets forældre har haft bopæl hos dig sammen med plejebarnet.

- Bedsteforældre – bemærk , at bedsteforældre skal betale gaveafgift på 36,25 %, såfremt gaven overstiger bundbeløbet.

- Svigerbørn, dvs. børns ægtefæller

- Stedbørns ægtefæller

Gives gaver til andre end ovennævnte “gaveafgiftspersonkreds”, skal modtageren betale personlig indkomstskat af gaver:

(plus kirkeskat – der betales ikke bruttoskat af gaver)

- Søskende og halvsøskende *

- Søskendes børn, stedbørn, børnebørn og stedbørnebørn

- Din samlever, hvis I har boet sammen i mindre end 2 år

- Dine svigerforældre

- Din fraseparerede/fraskilte ægtefælle

- Svigerbørns livsarvinger

- Børns og børnebørns stedbørn

- Børnebørns ægtefæller

- Børns samlevere

- – samt alle andre, du giver gaver og som ikke er omfattet af “gaveafgiftspersonkredsen” ovenfor.

Fra 01.01.2027 skal søskende og halvsøskende kun betale gaveafgift på 15%, og kan få afgiftsfri gaver op til et vist beløb. Søskende og halvsøskende “flyttes” til samme afgiftskategori som “børn” – se længere oppe på siden.

Der skal betales dansk gaveafgift efter ovenstående regler, hvis enten giver eller modtager har “hjemting” i Danmark. Hvis gaven består i “faste ejendomme og tilbehør hertil samt formue tilknyttet faste driftssteder her i landet”, skal der altid betales dansk gaveafgift, uanset om hverken giver eller modtager har hjemting i Danmark.

Hvis du i et kalenderår modtager gaver, hvis værdi overstiger ovennævnte afgiftsfrie beløbsgrænser, er du afgiftspligtig af gaven (det overskydende beløb). Gavegiver og gavemodtager skal senest den 1. maj i det følgende år indgive anmeldelse om gaven og dens afgiftspligtige værdi til SKAT via en særlig blanket.

Afgiften af en gave forfalder til betaling samtidig med indgivelse af gaveanmeldelsen. Afgiften påhviler modtageren, men giveren hæfter solidarisk med modtageren for betalingen. Der er tale om forholdsvis komplicerede afgiftsregler, så kontakt MinAdvokat.dk, hvis du ønsker nærmere rådgivning om, hvorvidt dette passer til dine konkrete ønsker.

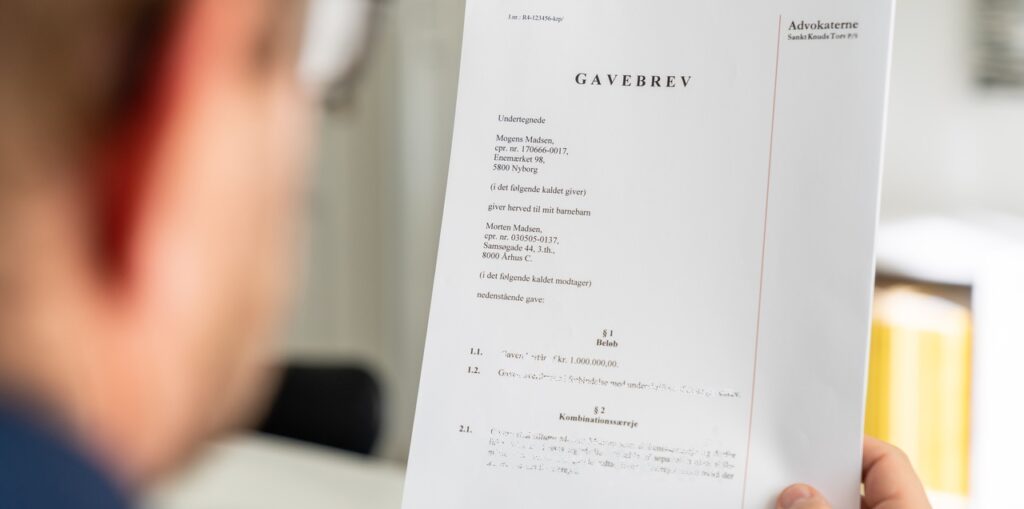

Gavebrevet kan fungere som dokumentation overfor SKAT og andre relevante myndigher og personer. Dette kan forebygge misforståelser om, hvorvidt der er givet en gave eller andet.

Der er ikke krav om, at der oprettes et såkaldt gavebrev, når man ønsker at give gaver til sine børn. Det kan dog være mere fornuftigt – hvis man vil knytte vilkår til gaven (om f.eks. særeje) eller hvis man vil sikre sig dokumentation for, hvornår gaven blev givet og lignende.

Læs mere om gode grunde til at oprette et gavebrev

Ønsker du at give et større beløb til dit barn, er det en mulighed at udlåne beløbet til dit barn. Lån er ikke en gave. Derfor er der ingen gaveafgift. Hvis lånet oprettes på anfordringsvilkår, kan det være rente- og afdragsfrit (også kaldet et rentefrit familielån/anfordringslån).

Du kan give gaver til barnet, der består i, at du eftergiver en del af lånet (f.eks. 80.600 kr. (2026-sats)) Derved bliver restgælden mindre.

Vi kan hjælpe med oprettelsen af såvel et rentefrit familielån som med pengegaver til børn og dertilhørende gavebreve.

Bestil eller læs mere her om rentefrit familielån

Prisen for oprettelse af et gavebrev er kr. 3.550,00. Inkluderet i prisen er et gavebrev, parat til underskrift af giveren og modtageren. Du modtager samtidig et ekstra gavebrev, som du kan bruge, hvis du senere vil give gaver igen. Det ekstra gavebrev er uden beløbsangivelse og kan benyttes flere gange.

Hvad er inkluderet i prisen, når man bestiller et gavebrev?

- Du modtager et udkast til gavebrev, som er parat til underskrift af giveren og modtageren. Har du spørgsmål om juraen, eller tilføjelser/rettelser, afklares det via telefon eller e-mail, alt efter hvad du foretrækker.

- Du får samtidig et ekstra gavebrev, som du kan benytte, hvis du senere skulle ønske at give gaver igen. Det ekstra gavebrev er uden beløbsangivelse og kan benyttes flere gange.

Gavebreve skal ikke tinglyses, stemples eller lignende – det er blot at udfylde gavebrevet og overføre beløbet/give gaven.

Når du har klikket på Bestil, modtager advokaten din bestilling og laver et udkast til gavebrev.

Du får det tilsendt pr. e-mail sammen med en uddybende forklaring og et ekstra gavebrev til evt. senere brug. Du får samtidig en faktura, som du kan betale via netbank.