Du kan give afgiftsfri pengegaver til nærtstående, når du blot holder gavebeløbet under en årlig grænse. Er dette nyt for dig, kan du læse om afgiftsfri gaver her.

Hvis du ikke ønsker at give afgiftsfri pengegaver til familiemedlemmer – f.eks. fordi du ikke vil være bundet af beløbsgrænserne for afgiftsfrie gaver og du gerne vil have pengene tilbage en dag – kan du yde et lån på favorable vilkår.

Du kan naturligvis låne pengene ud på almindelige betingelser og kræve renter, afdrag m.v., men erfaringsmæssigt vælger mange at yde et såkaldt rentefrit familielån. Lånet kan også være afdragsfrit.

Uanset om du vælger at udlåne penge på almindelige vilkår eller rente- og afdragsfrit, gør du klogt i at få advokathjælp til at oprette et gældsbrev med en præcis beskrivelse af vilkårene.

Yder du et rentefrit familielån er der tre krav, der skal opfyldes:

Lånet skal være et anfordringslån, dvs. at det skal kunne opsiges med kort varsel, eksempelvis 14 dages varsel.

Der skal være tale om et reelt gældsforhold – altså virkeligt ydede lån.

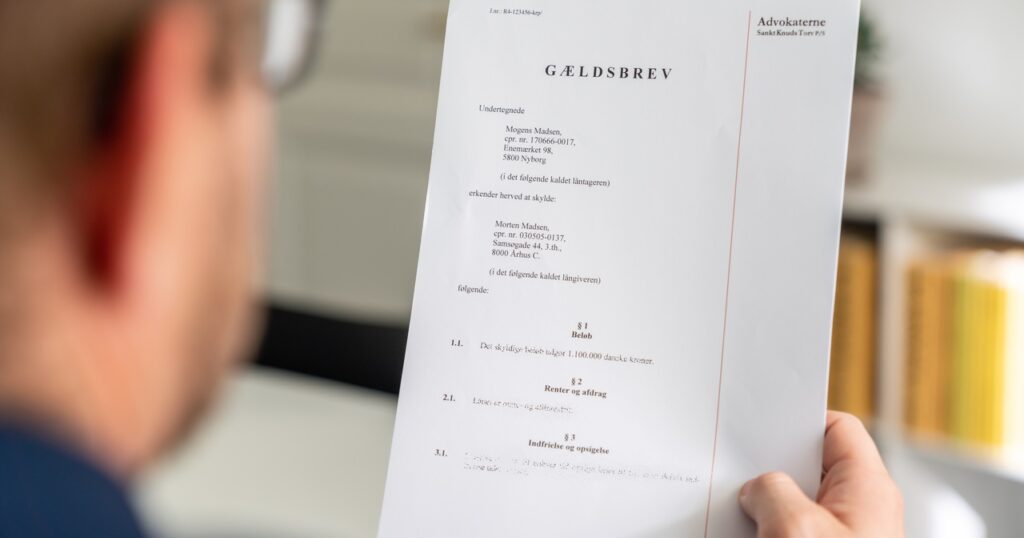

Der skal oprettes et gældsbrev, der underskrives af begge parter.

Et rentefrit familielån er ikke belagt med nogen form for afgift og det skal ikke stemples eller tinglyses. Der er ingen beløbsgrænse for lånet og modtageren kan bruge de lånte midler som vedkommende ønsker – til køb af bolig, investeringer eller lignende.

Hvem kan man udlåne til?

Rentefri familielån kan benyttes over for alle – ikke blot børn, børnebørn, forældre mv. Udtrykket “familielån” er således en lidt uheldig betegnelse for et (typisk rente- og afdragsfrit) anfordringslån. Langt de fleste lån af denne type er dog lån fra forældre til børn og børnebørn.

Et gældsbrev behøver ikke at være et langt dokument, men det bør formuleres præcist – særligt når der er større pengesummer involveret. Du kan via MinAdvokat.dk få en advokat til at udfærdige et gældsbrev om rentefrit familielån for dig, og rådgive dig nærmere om reglerne for kr.3.550 inkl. moms.

Hvad er forskellen mellem et rentefrit lån og en gave?

Ved et rentefrit familielån skal pengene betales tilbage (medmindre det lånte beløb senere er blevet eftergivet af långiveren). Ved en gave skal pengene af gode grunde ikke betales tilbage.

Hvor en gave på eksempelvis 300.000 kr. vil udløse gaveafgift for modtageren, vil et lån på 300.000 kr. ikke udløse nogen afgift – fordi et lån ikke er en gave.

Hvis man har penge til gode, men ønsker at eftergive (noget af) gælden, kan man frit eftergive op til 80.600 kr. (2026-sats), hvis låntageren er et familiemedlem “i lige linje” (barn, barnebarn, forælder). Du bør af bevismæssige årsager skrive det ned, når/hvis du giver en gave i form af et afdrag på en persons gæld til dig.

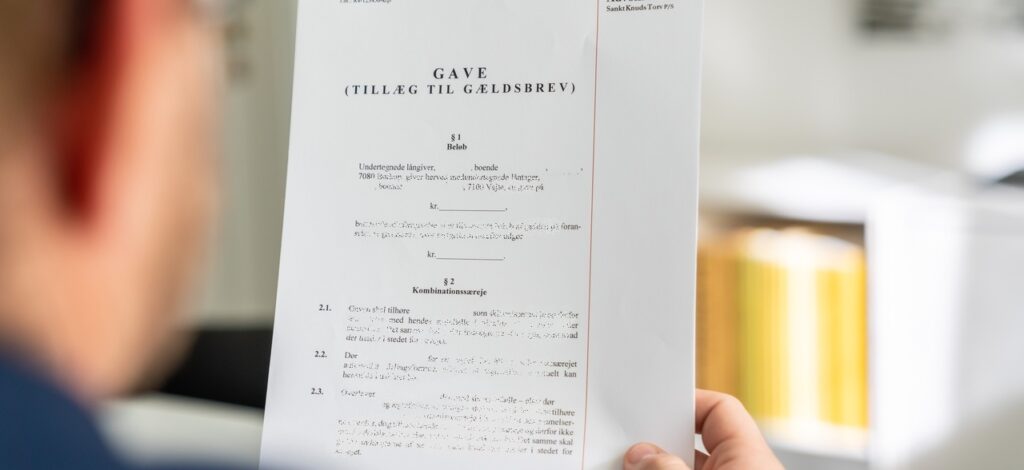

Når du bestiller et gældsbrev hos MinAdvokat følger der også et “tillæg til gældsbrev” med, hvori du kan dokumentere eventuelle senere afgiftsfrie gaver i form af eftergivelse af gælden.

Hvad koster et gældsbrev?

Prisen for et gældsbrev er 3.550 kr. inkl. moms.

Et gældsbrev skal ikke tinglyses, stemples eller lignende – det er blot at udfylde gældsbrevet og overføre lånebeløbet.

Hvad får du med i prisen, når du bestiller et gældsbrev?

Du modtager et udkast til gældsbrev, som er parat til underskrift af skyldneren og långiveren. Har du spørgsmål om juraen, eller tilføjelser/rettelser, afklares det via telefon eller e-mail, alt efter hvad du foretrækker.

Du får samtidig et ekstra dokument (et “tillæg”), som du kan benytte, hvis du senere skulle ønske at eftergive (noget af) gælden som gave. Dermed kan du dokumentere, hvis du giver en gave i form af et afdrag på gælden og samtidig præcisere, hvor stor restgælden er. Dette tillægsdokument er inkluderet i prisen for et gældsbrev.

Er der nogen gældsbreve, I ikke kan hjælpe med?

Hvis der er et ønske om betaling af renter, eller hvis gælden skal være uopsigelig, er der ikke tale om et “familielån”. Disse gældsbreve er noget mere komplicerede at udfærdige, fordi der gælder en række regler i kreditaftaleloven, når parter aftaler, at gælden forrentes. Sådanne gældsbreve bistår vi desværre ikke med.

Ønsker du at bestille et gældsbrev, kan det gøres ved at udfylde nedenstående spørgeskema:

Når du har klikket på Bestil, modtager advokaten din bestilling og laver et udkast til gældsbrev (samt tillæg til brug for evt. senere gaver). Du får det tilsendt pr. e-mail sammen med et forklarende brev og en faktura på 3.550 kr. inkl. moms, som du kan betale via netbank.

Jeg valgte at benytte jer pga. prisen samt tillid til at I kunne klare det lige så tilfredsstillende som en lokal advokat.

Jeg synes umiddelbart ikke der er nogen ulemper ved denne bestillingsform.

Der er selvfølgelig ikke nogen direkte personlig kontakt, men det har jeg ikke savnet i det jeg skulle have foretaget.

Det er et dejligt personale, hjælpsomme og til at tale med.

Alt gik som forventet meget profesionelt.

Forløbet var professionel, pædagogisk, venligt og meget imødekommende. Jeg ser intet behov for forbedringer.

Godt tilrettelagt, moderne digitalt flow i processen, og ikke mindst en venlig hjælpsom dialog – god service.

Dejlig uhøjtidelig advokat, ham Kristian!

Bare tip-top.

Super god kommunikation med advokat Kristian Ravn-Petersen under forløbet.