Når man lever sammen som et par, er det naturligt, at der er fælles udgifter til bolig, mad og andre fornødenheder. Det er imidlertid meget forskelligt, hvordan par indretter den daglige økonomi. Ikke alle par har samme opfattelse af, hvad der er en fair deling af udgifter og indtægter. Nogle par finder det bedst med en fuldstændig sammenblanding af hinandens økonomi, således at alt er fælles. Andre finder det mere passende med en opdeling af økonomien, så hver part har sin egen bankkonto.

De færreste er bevidste om, hvordan andre par gør, herunder hvilke valgmuligheder der er, når det drejer sig om indretning af økonomien.

Skal alt eller intet være fælles – eller midt i mellem?

De to yderpunkter er, at par enten vælger en ren fællesøkonomi, hvor alle konti er fælles, eller vælger at have særskilt økonomi uden nogen fælles konti.

Imellem disse to yderpunkter er der en række udbredte mellemløsninger, som kaldes ”både-og” økonomi.

Hver af mulighederne har fordele og ulemper, og nogle varianter er mere udbredte blandt visse aldersgrupper, familiekonstellationer mv. end andre.

Her opregnes de fem mest udbredte måder for danske par at indrette deres økonomi på.

1) Fællesøkonomi – Vi har én fælles konto, som bruges til begge voksnes løn-/kontantkonto og til husstandens udgifter

Den traditionelle måde som par at indrette sin økonomi på, er fællesøkonomien, hvor man har én fælles konto, som bruges til begge voksnes løn-/kontantkonto og til husstandens udgifter. Denne konto dækker altså også udgifter til personlige behov, hvilket vil sige at alle udgifter deles ligeligt.

Ordningen benyttes af 53 % af alle par i Danmark, og er dermed den mest udbredte løsning, især blandt gifte par over 40 år.

Den rene fællesøkonomi har da også en række fordele, fordi det skaber overblik og er en meget solidarisk løsning. Der er dog risiko for, at den ene part bliver overladt alene med styringen af økonomien for begge parter. En anden ulempe er mangel på økonomisk privatliv.

2) ”Lommepengemodellen” – Vi har fælles økonomi, hvor begge får det samme beløb til dækning af personlige behov/udgifter (lommepenge)

En variant af den traditionelle ordning med fællesøkonomi er en løsning, hvor indtægterne indgår på en fælles konto, hvorfra der hver måned overføres et beløb til hver parts private konto. Begge får det samme beløb til dækning af personlige behov/udgifter som en slags lommepenge.

Denne variation benyttes af 6 % af danske par, og har også sine fordele. Den sikrer, at hver part får noget økonomisk privatliv og kan især være en fordel, hvis parterne er uenige om, hvordan deres rådighedsbeløb skal anvendes.

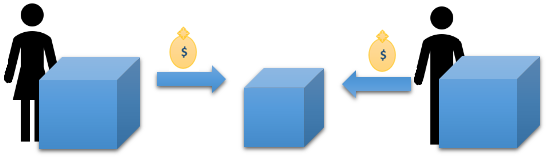

3) Forholdsmæssig deling af udgifter – Vi har hver vores løn-/kontantkonto, samt en (eller flere) fælles konti til husstandens udgifter, som vi betaler forholdsmæssigt i forhold til vores indkomster

En tredje variant er, at man har hver sin egen konto, hvor indtægter indgår. Man aftaler dog at overføre et beløb hver måned til en eller flere fælles konti. Man indbetaler ikke lige meget til den fælles økonomi. Den der tjener mest, betaler mest til de fælles udgifter. Denne løsning ses særligt anvendt, når der er betydelig forskel mellem hver parts månedlige indtægter. Den part som tjener mindst, får et større rådighedsbeløb end ved løsningen med ”lige deling af udgifter” (se nedenfor).

4) Lige deling af udgifter – Vi har hver vores løn-/kontantkonto, samt en (eller flere) fælles konti til husstandens udgifter, som vi betaler ligeligt

Denne model er en løsning som 15 % af de danske par benytter sig af, og indebærer at de fælles udgifter deles 50/50 mens resten beholdes til dækning af personlige behov/udgifter. Denne mellemløsning giver parterne et økonomisk privatliv og plads til at have forskellige økonomiske prioriteringer. Dog kan løsningen i nogle tilfælde virke uretfærdig for den som tjener mindst, da denne vil have et lavere beløb til sig selv end ved løsningen med ”forholdsmæssig deling af udgifter”.

5) Særskilt økonomi – Vi har hver vores konti (ingen fælles konti)

7 % af de danske par har særskilt økonomi og altså ingen fælles konti. Denne ordning benyttes typisk af enten modne par som ikke har børn sammen og tidligere har været gift med en anden partner, eller af par hvor forskellen på hinandens formuer er stor.

Fordelene ved at have særskilt økonomi er dels, at det kan forebygge konflikter og diskussioner i parforholdet, og dels at ens arvinger ikke er så urolige over en eventuel arv. En ulempe kan derimod være, at den mindst bemidlede i forholdet opfatter skævheden som uretfærdig og ikke nødvendigvis vil have råd til de samme ting, som den anden part har råd til.

Konklusion:

Der er ingen af ovennævnte løsninger, der er mere ”rigtige” end andre – hvad der er en fair løsning for nogle par, opleves urimeligt for andre par.

Generelt er det en fordel, hvis man er opmærksom på, at der er (mindst) fem forskellige måder, hvorpå danske par indretter deres daglige økonomi. Så kan man med sin partner tage en snak om, hvad man anser for det rette i ens parforhold, så der ikke opstår unødvendige uoverensstemmelser om økonomi.

Uanset hvilken af de fem modeller, man vælger at benytte i det daglige, skal jeg som advokat gøre opmærksom på, at det ikke gør nogen forskel for delingen ved ægteskabets ophør. Alt anses for ”delingsformue” i tilfælde af skilsmisse – uanset om man har haft hver sine konti. Kun hvis man opretter en ægtepagt om særeje, kan man holde sine værdier udenfor deling ved separation/skilsmisse.

Kilde Nordea – Undersøgelse foretaget af YouGov i 2017 for Nordea.