Opsparing til pension opfattes ofte som familiens opsparing til den fælles forsørgelse i alderdommen.

Juridisk er pensioner imidlertid ikke fælles, men tilhører alene den af jer, i hvis navn opsparingen er foretaget.

Udgangspunktet er, at ingen almindelige pensioner skal deles ved en skilsmisse. Hver person beholder således sin egen pensionsopsparing.

Hvis I ønsker, at der skal ske ligedeling af jeres kapital- og ratepensioner, skal I oprette en ægtepagt om deling af pensioner.

Der findes grundlæggende 4 forskellige ægtepagter om pensionsdeling. De 4 ægtepagter er:

Denne type ægtepagt er en aftale om, at man deler alle kapital- og ratepensioner i tilfælde af separation/skilsmisse.

Denne ægtepagt er brugbar, hvis I begge udelukkende har kapital- og ratepensioner, eller hvis I også har livsvarige rentepensioner, men ikke ønsker, at disse skal deles.

Det er ifølge lovgivningen ikke muligt at aftale deling af rentepensioner med livsvarige ydelser. Hvis I ønsker at blive stillet lige, og I alene opretter en ægtepagt om deling af samtlige kapital- og ratepensioner, vil den ægtefælle med en rentepension blive stillet stærkest.

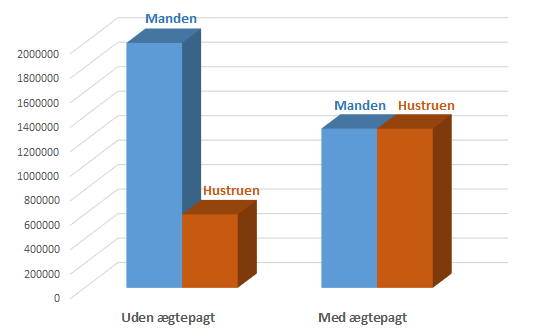

Mandens ratepensioner udgår 2 mio. kr., og hustruens udgør 600.000 kr.

Med denne ægtepagte deler ægtefællerne samtlige ratepensioner ligeligt, så de hver især får 1,3. mio kr. i tilfælde af en separation/skilsmisse.

Denne type ægtepagt indebærer, at pensionerne ligedeles i det omfang, værdien af den ene ægtefælles samlede pensionsordninger overstiger den anden ægtefælles.

Ægtepagten er velegnet, hvis I har flere typer pensioner – eksempelvis ratepensioner og livsvarige rentepensioner – og ønsker at de alle indgår i beregningen af, hvad der skal deles.

Der er ikke tale om direkte deling af de livsvarige rentepensioner, da der ikke er lovgivningsmæssig mulighed for dette. Rentepensionerne skal blot indgå ved beregningen af, i hvilket omfang den andens rate- og kapitalpensioner skal deles. Man bruger således kapital- og ratepensionerne til at udligne misforholdet mellem pensionsopsparingerne.

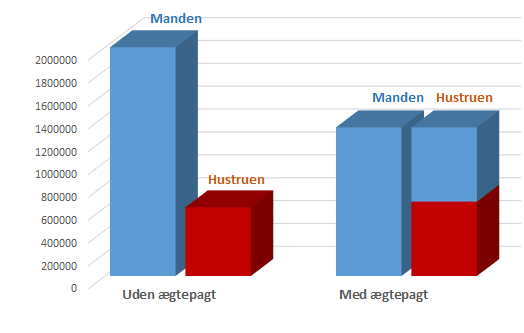

Mandens ratepensioner udgør 2 mio. kr. Hustruens har en livsvarig rentepension på 600.000 kr., der ikke kan deles.

Med denne ægtepagt holder manden 600.000 kr. af sin ratepension udenfor delingen (svarende til hustruens livsvarige rentepension).

Mandens øvrige ratepensioner deles ligeligt, så hver ægtefælle samlet modtager 1.300.000 kr.

I kan aftale, at den ene part (eksempelvis hustruen) skal have visse aktiver som sit særeje i tilfælde af skilsmisse. Værdien af særejet skal svare til værdien af mandens livsvarige rentepensioner. Derved kan hver part holde nogenlunde lige store værdier udenfor deling ved skilsmisse – og står lige økonomisk.

Det er væsentligt at være opmærksom på, at det ikke er muligt at opnå præcis økonomisk ligestilling med denne type ægtepagt – dertil er det for vanskeligt at opgøre den præcise nutidsværdi efter skat af en livsvarig rentepension. Der indgår adskillige ubekendte momenter – eksempelvis forventet udbetalingsperiode og forventet skat ved udbetaling.

Der vil altså fortsat være forskel i værdierne, der holdes udenfor deling – dog vil forskellen være mindre end hvis der ikke oprettes ægtepagt om særeje.

Manden har en livsvarig rentepension på 600.000 kr. Hustruen har ingen rate- eller kapitalpensioner af tilsvarende eller større værdi, men er tinglyst som medejer af det fælles hjem, hvor der er en anslået friværdi på 2 mio. kr.

Ægtefællerne aftaler i en ægtepagt, at hustruen får særeje om de første 600.000 kr. af sin halvpart af friværdien i huset.

Begge ægtefæller kan således holde et beløb på 600.000 kr. uden for delingen.

Denne type ægtepagt er en aftale om, at bestemte af jeres kapital- og ratepensioner skal deles. Også jeres SP-pensioner (særlig pensionsopsparing), selvpensioneringskonti, indeksordninger, der er tegnede som rateordninger, og indeståender i Lønmodtagernes Dyrtidsfond kan indgå i deling.

Aftalen om deling gælder også fremtidige indskud på de konkrete pensionsordninger, indtægterne af pensionsordningerne, samt udbetalingerne fra disse, uanset hvornår udbetalingerne er sket, samt hvad der måtte træde i stedet for de udbetalte beløb.

Manden har en ratepension på 600.000 kr. og en kapitalpension på 200.000 kr. Hustruen har en ratepension på 600.000 kr.

Ægtefællerne aftaler i en ægtepagt, at mandens kapitalpension på 200.000 kr. skal deles i tilfælde af separation/skilsmisse. De øvrige pensioner omtales ikke.

En ægtepagt kan oprettes hos jeres lokale advokat eller igennem billige skabeloner på internettet, som ikke er udarbejdet af advokater.

Vi anbefaler altid, at man benytter en advokat. Ved at benytte en advokat er du sikker på, at ægtepagten er juridisk bindende, og at der ikke er utilsigtede virkninger af dokumentet.

Hos MinAdvokat.dk bliver ægtepagten formuleret af advokater, der er specialiseret i familiejura. Ved at have flere erfarne øjne på hver ægtepagt, sikrer vi, at intet bliver overset.

Har I spørgsmål, kan I ringe på tlf. nr. 8618 6846. Det koster ikke noget at spørge.

Vi har en fast pris på kr. 4.250 inkl. moms for oprettelse af ægtepagt. Prisen inkluderer rådgivning over e-mail og telefon, en skræddersyet ægtepagt, der kvalitetstjekkes af to erfarne advokater med speciale i familieret, samt den tinglysningsmæssige ekspedition af ægtepagten.

Hertil kommer tinglysningsafgift på 1.850 (2026-tal).

Advokat med speciale i familie- og arveret.

Tlf. 8618 6846

e-mail: ug@minadvokat.dk